リースバックとは「売却代金を即座に得て、所有から賃貸へ、しかも、同じ物件に住み続ける」ことを実現するための複数の不動産契約の枠組みで「セール・アンド・リースバック」とも呼ばれています。具体的には、自宅などの不動産を投資家などの第三者に売却し売却代金を現金で得ます。同時にその不動産に対する賃貸契約を締結し、継続して住み続けられるようにする枠組みを実現させます。リースバックはローンの返済、老後資金の確保、相続資産の整理といった様々な場面に応用することができるメリットの多い手法です。

また、住宅ローンの返済に行き詰った際に有効な手段として、リースバックと任意売却を組み合わせた取引方法が注目を集めています。ローン返済が厳しくなった時に、住んだまま家を売りたい場合など、自宅を任意売却しそのまま住み続けるという契約の取引方法が増加しています。

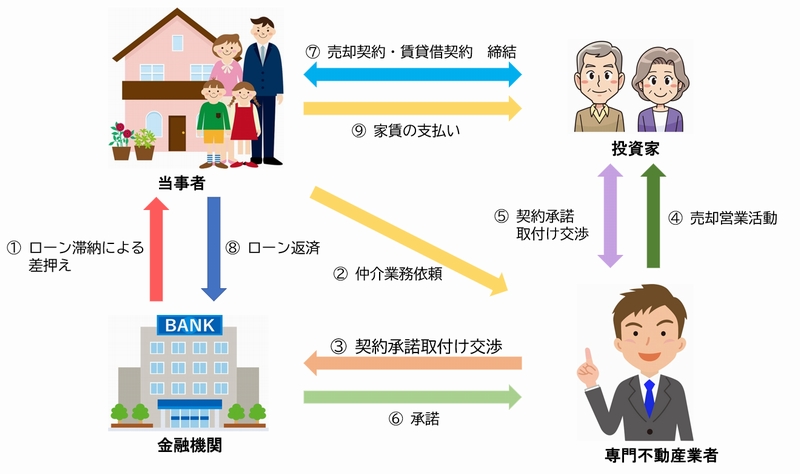

リースバックの相関関係と成約までの流れ

ここでは、リースバックの相関関係と成約までの流れをイラストで解説いたします。リースバックでは、「当事者」「金融機関」「投資家」「不動産仲介業者」の4者が契約の締結に向けて関わってきます。順を追って説明いたします。

① ローン滞納による差押え

金融機関に対する住宅ローンの支払いを延滞すると、約3ヶ月目には裁判所経由で自宅の差し押さえが行われ、ローン残金の一括返済を求められます。

② 仲介業務依頼

自宅が差し押さえられた場合、一刻も早く経験豊富な専門の不動産仲介業者に相談しリースバックなどの当事者にメリットが多い解決法の実現を目指し業務委託契約をする必要があります。業務委託契約の手数料は自宅の売却代金から支払われる様に契約をまとめることで、新たな金銭的な出費は発生しません。

③ 契約承諾取付交渉

業務委託契約を受けた不動産仲介業者は、銀行や債権を持つ保証会社と交渉を行い、抵当権の解除交渉や売却時の代金分配案を作成し承諾を取付けます。

④ 売却営業活動

業務委託契約を受けた不動産仲介業者は、金融機関との交渉と並行して不動産の買い手を探します。任意売却の場合は、情報が漏れないように優良な買い手を探し価格交渉を行います。

⑤ 契約承諾取付け交渉

不動産の買受希望者が確定したら、売却価格の交渉と、その後の賃貸借契約における条件交渉を行い双方の契約を取りまとめます。

⑤ 承諾

金融機関は、不動産仲介業者が作成した売却代金の分配案を検討し、同意した場合に承諾を与えます。

⑥ 売却契約・賃貸借契約 締結

金融機関が契約内容に承諾したら、当事者と投資家の間で交わされる売買契約とその後の賃貸借契約の締結を行います。売買契約により当事者は売却代金を現金で得ることができ、賃貸借契約により投資家は契約期間中の家賃収入を得ることができます。

⑦ ローン返済

当事者は現金で得た売却代金を金融機関へのローン残金の一括返済に充てます。

⑧ 家賃の支払い

当事者は売却契約締結後も、同じ不動産に住み続けることができ、その間、投資家は家賃収入を得ることができます。

リースバックのメリットとデメリット

リースバックには多くのメリットがありますが、同時にデメリットが存在します。任意売却+リースバックをする場合は、このメリットとデメリットをよく理解しておくことが重要です。

リースバックのメリット

- まとまった資金を短期間で手に入れられる

- 思い入れのある自宅に住み続けることができる

- 引越をしない分、不要な出費を抑えることができる

- 家の維持にかかる税金やコストがなくなる

- 不特定多数への販売活動をしないので、部外者に事情を知られることがない

リースバックのデメリット

- 自宅を借りている間は家賃を支払う

- 1割ほど相場よりも売却価格が安くなる

- 売却した価格よりも買戻し価格が高くなる場合が多い

- 借りられる期間が限定される賃貸契約になる場合がある

リースバック成功のカギ

リースバックで最も重要になるポイントは、不動産取引を仲介する専門の不動産業者の存在です。任意売却によるリースバックには複雑な交渉や契約が要求されてくるのです。

リースバックによる失敗例として、自宅を売却した投資家から、「もっと家賃を払え、払えないなら出て行ってくれ」というケースや、「もっと高く買ってくれる人が現れたから、その価格では買戻しに応じられない」といったトラブルが特に多くなっています。そのようなトラブルに巻き込まれないためにも、信頼できる相談先を見つけることが大事です。リースバックの後に、一定期間が経過したら買戻しを希望する場合は、一定の条件のもとで、売却した住まいを買い戻せる権利、いわゆる買戻し特約を付けておく必要があります。この買戻し特約が付けられていると、売却先の所有者が一定期間第三者へ転売できないようになり、もとの所有者は、売却先との間で取り決めた期間内であれば買戻し金額を支払うことで優先的に買戻しができる、という仕組みになっています。

このようにリースバックを成功させる為には、様々な専門知識が要求されるため実力を備えた実績ある専門業者とパートナーを組みながら契約を進めて行くことがポイントとなります。

リースバック契約の前に注意しておくべきポイント4選

リースバック契約の締結は長期に渡り大きな資金が動くため、契約後に思っていたイメージとの食い違いが起きないよう、契約内容は慎重に検討する必要があります。リースバック契約締結後の予期せぬ問題の発生を避けるためにも、実際にあったリースバックのトラブル事例を知っておきましょう。

1.家賃が高く、支払いが困難になった

リースバック期間中、新しい所有者に支払う家賃の設定には細心の注意を払いましょう。家賃が自身の想定より高くなると、その後の生活を圧迫して窮屈になるばかりか、支払いが困難になっては本末転倒です。最初の家賃設定が低く抑えられていたとしても、契約の更新時に家賃を引上げられるケースもあります。最初の家賃設定だけではなく、更新時の家賃の値上げについても契約時によく確認しておくことが大切です。

2.賃貸借契約を更新できず、退去しなければならなくなった

住居の賃貸契約には、一般的な賃貸契約と定期借家契約の2種類があります。一般的な賃貸契約の場合は貸主側の一方的な理由で家賃の値上げや契約の解除をすることはできません。ところが、定期借家契約を結んで住居を借りた場合、期間終了後は貸主の合意が得られなければ、再度、契約を更新することができません。リースバック契約においては、定期借家契約を用いての契約が多く見られるので注意が必要です。また、再契約の合意が得られたとしても更新後の大幅な家賃の値上げを要求され、泣く泣く断念せざるを得ない事例も見られます。リースバック契約時には、あらゆることを想定したうえで契約を締結する必要があるのです。

3.リースバック業者が倒産してしまった

新しい不動産の所有者がリースバック期間中に、倒産や破産をしてしまうと、その不動産が第三者に売却される可能性があります。その際、売却後もその不動産を借り続けられるかは新しい所有者の判断に委ねられており、最悪の場合、退去を求められることもあります。リースバック契約は長期間に及びます。リースバック契約を締結する時は契約内容もさることながら、貸主の選定も重要な要素となります。そういったトラブルを未然に防ぐには、様々な分野に対する調査能力を持った不動産仲介のパートナーを見つけ契約の成功に向けて協力していくことが大切です。

4.修繕費は借主負担と定められる場合がある

通常の賃貸契約では、通常損耗による設備の故障などにかかる修繕費は貸主負担となります。しかし、リースバック契約の場合、特約で「設備などの修繕費は借主負担」と定められることがあります。賃貸契約締結時に、修繕費や退去時の原状回復費の負担がどのように定められているかをきちんと確認しておく必要があります。

リースバック後に買戻しを希望する場合

住宅ローンの支払いが厳しいので一時的にリースバックを利用したいが、自宅に愛着があるので賃貸契約終了後に買い戻したいという意向を持たれている方がいらっしゃいます。その様な場合は、リースバック後に買戻しすることを最初の契約締結時の内容に盛り込むことで解決できます。住宅ローンの支払いが一時的に厳しいとき一度、所有している不動産を第三者に売却し一定期間、家賃を払って自宅として住み続けます。その後、経済状況が好転したときに、再度、自宅の買戻しを行います。将来的に収入が回復する見込みがある場合などに有効です。または、一定の年齢に達した方が対象になりますが、現在、働き始めたばかりでローンを組むことができない子供と同居している場合、子供の勤続年数が住宅ローンを組める時期に到達するまで家賃を支払い、後に子供が買戻しを計画する場合などに有効です。

しかし、収入などが好転するという思惑が外れ、予定していた買戻しが実行できないという場合も想定しておく必要があります。多くの場合、買戻しができないときは、立退きをすることになります。仮にその様な状況になっても、賃貸契約の期間満了までは住み続けることができるので、引越しや退去は計画的に進めることが可能になります。

まとめ

リースバックは、自宅を売却した後も同じ家に住み続けられるメリットが多い有効な手段です。「老後資金を確保したい」「住宅ローンの返済負担を減らしたい」といった要望がある場合に適した手法です。一方で、契約締結時に考慮しておかなければならない点が数多く存在する複雑な契約でもあります。リースバックの特徴を踏まえたうえで、自分に適した契約内容であるかを慎重に検討する必要があります。そのためには、実績が豊富で信頼できる業者に相談することが最も大切なポイントとなります。