住宅ローンの支払いが厳しい!

ローンを滞納するとその後どうなるか?

誰もが夢見る憧れのマイホーム。その際に、ほとんどの方は住宅ローンを組んで購入されます。

今は超低金利政策によって住宅ローンは組みやすくなっています。

その様な融資状況を背景につい無理をして住宅ローンを借り過ぎてしまい、返済資金のやり繰りに苦しんでいる方も一定数いらっしゃるようです。

また、住宅ローンの返済期間は長期に及ぶのが一般的で、その間に思わぬトラブルが発生することもあるかもしれません。退職、減給、病気、事故、ケガ、離婚・・・様々な理由で住宅ローンが払えなくなることもあり得ます。

せっかく夢のマイホーム手に入れたとしても、毎月多額のローン返済に追われて日々の生活が苦しくなってしまうと、「家なんて買うんじゃなかった…」と、購入後に後悔する方もいらっしゃるのではないでしょうか。

もし、支払期日までに住宅ローンの返済ができずに滞納をしてしまった場合、その後にはどのようなことが起きてくるのでしょうか。ここでは住宅ローンを滞納した後に起こることや、その時に取るべき対処法を分かり易くご紹介いたします。

結論:住宅ローンが払えないと自宅が競売にかけられてしまいます

先ず結論から申し上げますと、住宅ローンを滞納しそのまま放置してしまうと、自宅が差し押さえられ最終的には競売にかけられ処分されてしまいます。また、競売による自宅の売却価格がローンの残債に満たない場合は、マイホームを失った上に、借金だけが残ることになります。

住宅ローンの債権者である金融機関は、滞納が続くと該当不動産に対する競売の申し立てを裁判所に申請します。裁判所が適法に申し立てがなされたと判断した場合、不動産執行を始める旨及び目的不動産を差し押さえる旨を宣言する開始決定を行います。

つまり、競売とは法律に基づき強制的に土地や住まいなどの不動産を差し押さえた後に売却し、債権者がその売却代金から住宅ローン債権を回収する手続きのことをいいます。

裁判所を通じた競売が行われると、近所にそのことが知られる上に自宅からの強制退去が命じられ、家を追い出されることになります。居住者の意思に関わらず売りに出されてしまうのです。

また、住宅ローンの延滞を続けていると遅延損害金が発生し、ローンの返済額が更に増加してしまう可能性もあり得ます。

競売で住宅を売却することになった場合、売却価格が住宅ローンの残債金額を上回ればローンは完済となりますが、多くの場合、売却価格がローン残高を下回ってしまいます。ローンを借りる際に連帯保証人を設定していると、連帯保証人にも同額の返済が請求されることになります。

競売を回避するためのもっとも賢い方法と対策

これまでご説明した通り、住宅ローンの返済を滞納し、そまま放置しておくと最終的には自宅が競売にかけられ強制的に処分されてしまいます。しかし結論から申し上げると、競売は最も回避した方が良い自宅の処分方法なのです。ここでは、競売を避けるべき3つの理由と、そのような時に取るべき対応策をご紹介いたします。

競売を回避した方が良い競売の3つのデメリット

競売には、次のようなデメリットがあります。

【競売のデメリット①】通常の相場よりも安い価格で売却されてしまう

競売を避けるべき最も大きな理由は、家が安値でしか売却されないことです。競売での処分となると、一般的な不動産相場の売却価格と比較して6~8割程度の価格で売却されるケースがほとんどです。さらにそこから、競売費用が差し引かれます。競売費用は申立手数料、予納金、郵便切手代や登録免許税のことを指し、数十万円の場合もあれば100万円を超える場合もあり、最終的に住宅ローンを借入れた人(債務者)が負担します。

【競売のデメリット②】引越費用がもらえず強制的に追い出される

競売が実行されると、開札によって不動産の新しい所有者が決まります。そうなると不動産は落札した人のものとなり、以前の所有者は家に住み続けることはできません。いわゆる、強制退去となります。その際の引越し費用は債務者の負担となってしまいます。

【競売のデメリット③】自宅が競売にかけられたことが世間にばれてしまう

競売の手続きが始まると、裁判所の執行官や買受希望者などが家の現況調査にやってきます。また競売物件の情報が裁判所やネットなどで公表されるので、関心を持つ不動産会社や不動産投資家などが家の周辺まで訪れてきて様子を見たり、近隣の住民に不動産の状況を尋ねたりすることも多く見られます。この様なことから、近隣の住人に自宅が競売に掛けられることが知れ渡ってしまうのです。

滞納してしまった時の対処法

自宅に競売開始決定通知が届くと、「これで家を手放すことになってしまう」と悲観される方も少なくありません。しかし、実際には競売開始決定通知が届いた後でも、対処によっては競売を止められる可能性があるのです。

ここでは、競売開始決定通知が届いた後であっても競売を止める方法をご紹介し、それぞれの方法のメリット、デメリットを解説いたします。

② 自己破産をする

③ 個人再生の住宅ローン特則を利用する

④ 任意売却で売却する

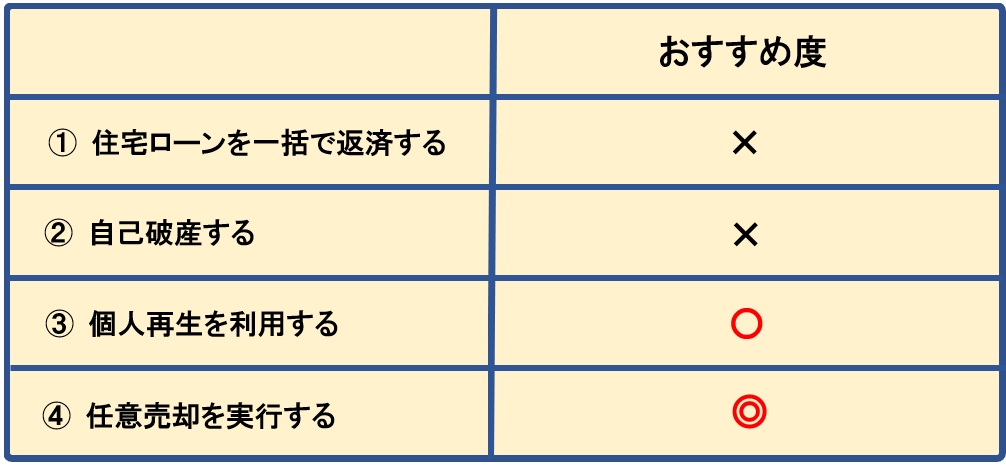

① 住宅ローンを一括で返済する

競売開始決定通知が届いても、その段階で住宅ローンを一括で返済することができれば、競売で家を処分されることありません。しかし、住宅ローンを一括で返済することが可能な経済状況であれば、そもそも住宅ローンの滞納が続くことはないと思われます。そのため、住宅ローンの一括返済により競売を中止させることは現実的には厳しいでしょう。

② 自己破産をする

自己破産は、裁判所を介して債務を整理する手続きの一つで、借金をゼロにすることができます。

自己破産の手続きが始まると、家などの財産は破産管財人が管理し、金融機関などが抵当権に基づき競売手続きを取っていた場合でも中断されます。免責決定が出ると今までの債務が消滅します。ただし、競売を中止することはできても、家は手放さなければなりません。また、クレジットカードの利用や新規作成ができない、借り入れができない、住所・氏名が官報に掲載される、連帯保証人・保証人も自己破産をしなければいけない、手続き中は郵便物を管理される、車が持てない、など多くのデメリットがあります。

③ 個人再生の住宅ローン特則を利用する

個人再生とは、裁判所に申し立てを行うことにより再生計画の認可決定を受け、借金を大幅に減額してもらう手続きです。再生計画が認可されると、原則として債務が5分の1から10分の1に減額される可能性があります。減額された債務を、3~5年で支払います。自己破産とは違い、一定の条件を満たせば、住宅を手放さずに手続きをすることができるのです。

家族が保証人になっていない限り、迷惑をかけることはありません。家族がローンを組む時に悪影響があることもありません。

個人再生には、住宅資金特別条項、通称、住宅ローン特則と呼ばれる制度があり、住宅ローン特則は、持ち家を維持したまま、住宅ローン以外の債務を整理して経済的な再生を図る制度です。

保証会社が代位弁済を行った6ヶ月以内に個人再生の申立てを行い、住宅ローン特則の利用が認められた場合は、競売の手続きが開始した後でも、競売の中止命令が出される可能性があります。

④ 任意売却で売却する

競売手続きが始まった後でも、債権者(金融機関)を説得して一般市場で売却する方法を任意売却といいます。任意売却ができれば、競売は止めることができます。

競売の開札日の前日までに任意売却を完了するというタイムリミットはありますが、競売より高く売却できる可能性が高いなど、売主にとって多くのメリットがある方法です。状況によっては売却後も自宅に住み続けることもできます。

個人再生と任意売却 選ぶポイント

任意売却を選んだ方が良い場合

住宅ローンの返済だけが厳しく、その他に滞納している債務の無い方は任意売却を選ぶ方がメリットが多くなります。任意売却は債権者である金融機関と不動産ローンについてのみ交渉を進めることになるため、任意売却によって得られた売却代金を別の返済費用に充てることはできません。

個人再生を選んだ方が良い場合

個人再生は、不動産ローン以外にも債務がある場合に選ぶというケースが多くなります。

反面、不動産ローンしか債務が無く、まだ任意売却が可能であるタイミングであれば任意売却を選択する方が良いと言えます。

自宅が競売にかけられそうなときの対応法まとめ

住宅ローンの返済を故意に滞納したり、せっかく手に入れたマイホームを取り上げられたいと思っている人は世の中にいません。なんらかの事情によって支払えなくなってしまい、返済の遅れを取り戻そうと必死に働いている人や、働きたくても働けない人ばかりです。中には努力が報われずに「どうにでもなれ」とヤケになっている方もいらっしゃるかもしれません。そのお気持ちよくわかりますが、まだ諦めてはいけません。そのような時期に、金融機関や裁判所から送られてくる封書には非常に大事な書類が紛れ込んでいる場合があります。重要な通知を見過ごしてしまったばかりに、さらに取り返しのつかない状況に陥ってしまう人がいらっしゃいます。それらの封書は必ず目を通し保管しておきましょう。

いずれにしても、任意売却や個人再生により競売を止めることは可能です。しかし、いずれの方法にも期限があるため、少しでも早く住宅ローン滞納問題に詳しい専門の不動産会社や弁護士に相談することをおすすめします。 債務整理・個人再生の「無料相談」も行われていますので、先ずは専門家に相談してみましょう。

お薦めの専門業者